Page 36 - หนังสือรายงานสำรวจค่าใช้จ่าย

P. 36

29

ิ

ิ

ึ

ึ

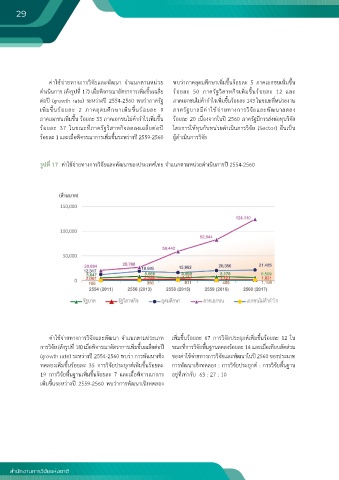

ค่าใช้จ่ายทางการวิจัยและพัฒนา จําแนกตามหน่วย พบว่าภาคอุดมศึกษาเพ่มข้นร้อยละ 5 ภาคเอกชนเพ่มข้น

ื

ี

ึ

ิ

่

ดําเนินการ (ดังรูปท 17) เม่อพิจารณาอัตราการเพ่มข้นเฉล่ย ร้อยละ 50 ภาครัฐวิสาหกิจเพ่มข้นร้อยละ 12 และ

ี

ิ

ึ

ี

ึ

ต่อปี (growth rate) ระหว่างปี 2554-2560 พบว่าภาครัฐ ภาคเอกชนไม่ค้ากําไรเพ่มข้นร้อยละ 143 ในขณะท่หน่วยงาน

ิ

ุ

ึ

ึ

ิ

้

้

ิ

ึ

เพ่มขนร้อยละ 2 ภาคอดมศกษาเพ่มขนร้อยละ 9 ภาครัฐบาลมีค่าใช้จ่ายทางการวิจัยและพัฒนาลดลง

ภาคเอกชนเพ่มข้น ร้อยละ 33 ภาคเอกชนไม่ค้ากําไรเพ่มข้น ร้อยละ 20 เน่องจากในปี 2560 ภาครัฐมีการส่งต่อทุนวิจัย

ื

ึ

ิ

ึ

ิ

ี

ื

ร้อยละ 37 ในขณะท่ภาครัฐวิสาหกิจลดลงเฉล่ยต่อปี โดยการให้ทุนกับหน่วยดําเนินการวิจัย (Sector) อ่นเป็น

ี

ึ

ร้อยละ 1 และเม่อพิจารณาการเพ่มข้นระหว่างปี 2559-2560 ผู้ดําเนินการวิจัย

ื

ิ

ี

รูปท่ 17 ค่าใช้จ่ายทางการวิจัยและพัฒนาของประเทศไทย จําแนกตามหน่วยดําเนินการปี 2554-2560

ึ

ิ

ึ

ิ

ค่าใช้จ่ายทางการวิจัยและพัฒนา จําแนกตามประเภท เพ่มข้นร้อยละ 67 การวิจัยประยุกต์เพ่มข้นร้อยละ 12 ใน

่

ี

ี

ี

ื

การวิจัย (ดังรูปท 18) เม่อพิจารณาอัตราการเพ่มข้นเฉล่ยต่อปี ขณะท่การวิจัยพ้นฐานลดลงร้อยละ 14 และเม่อเทียบสัดส่วน

ึ

ิ

ื

ื

(growth rate) ระหว่างปี 2554-2560 พบว่า การพัฒนาเชิง ของค่าใช้จ่ายทางการวิจัยและพัฒนาในปี 2560 ของประเภท

ื

ทดลองเพ่มข้นร้อยละ 35 การวิจัยประยุกต์เพ่มข้นร้อยละ การพัฒนาเชิงทดลอง : การวิจัยประยุกต์ : การวิจัยพ้นฐาน

ึ

ิ

ิ

ึ

ิ

ึ

ั

ื

ิ

่

ิ

19 การวจยพ้นฐานเพมข้นร้อยละ 7 และเมอพจารณาการ อยู่ท่เท่ากับ 63 : 27 : 10

ี

ื

่

ั

เพ่มข้นระหว่างปี 2559-2560 พบว่าการพฒนาเชิงทดลอง

ึ

ิ